Pengeluaran KWSP 2023 Terkini Dibenarkan Kerajaan

Bagi yang tak tahu untuk pengeluaran kwsp 2023 yang terkini dibenarkan oleh kerajaan, selain daripada pengeluaran umum persaraan 50 tahun. Terdapat lagi kategori lain yang mana ahli pencarum kumpulan wang simpanan pekerja boleh membuat pengeluaran selain pengeluaran kwsp bersasar yang masih hangat diperkatakan sehingga saat ini.

Menurut Perdana Menteri Dato Seri Anwar Ibrahim yang juga merupakan Menteri kewangan berkata, kerajaan perlu membuat pilihan antara membenarkan pengeluaran khas KWSP kali kelima, atau membantu pencarum yang hampir bersara tetapi mempunyai simpanan kurang RM10,000.

Beliau menegaskan, jika kerajaan bersetuju dengan langkah populis membenarkan pengeluaran KWSP seperti sebelum ini, golongan miskin dan menengah yang akhirnya akan menanggung kerugian.

Senarai Pengeluaran KWSP 2023 Terkini

Bagi pencarum yang masih mempunyai baki wang simpanan KWSP, terdapat beberapa pengeluaran kwsp yang dibenarkan oleh kerajaan untuk membantu mengurangkan bebanan kos sara hidup dan kegunaan peribadi anda. Antara pengeluaran tersebut ialah pengeluaran kwsp khas untuk ;

- Pengeluaran Sebahagian

- Umur 50

- Pendidikan

- Beli Rumah

- Bina Rumah

- Mengurang / Menyelesaikan Baki Pinjaman Perumahan

- Ansuran Bulanan Pinjaman Perumahan

- Perumahan Fleksibel

- Perumahan PR1MA

- Haji

- Kesihatan

- Pengeluaran Simpanan Melebihi RM1 Juta

- Pengeluaran Penuh

- Umur 55

- Umur 60

- Pekerja Berpencen & Pesara Pilihan

- Hilang Upaya

- Meninggalkan Negara

- Kematian

Baca juga

Pengeluaran KWSP Akaun 2 (Umur 50 Tahun)

Pencarum boleh membuat sekali sahaja pengeluaran sebahagian ataupun kesemua simpanan Akaun 2 apabila mencapai umur 50 tahun untuk digunakan sebagai persediaan untuk persaraan anda.

Syarat Pengeluaran

- Warganegara dan Bukan Warganegara

- Berumur di antara 50 hingga sebelum mencapai umur 55 tahun

- Mempunyai simpanan dalam Akaun 2

Jumlah Yang Layak Dikeluarkan

- Keseluruhan simpanan dalam Akaun 2

- Sebahagian dari Simpanan Akaun 2

Cara Permohonan

Boleh dibuat secara online menerusi i-akaun atau secara manual dengan mengisi borang permohonan

Pengeluaran KWSP Untuk Pendidikan

Ahli boleh memilih untuk mengeluarkan simpanan daripada Akaun 2 bagi membantu membiayai pendidikan sendiri, pasangan (suami/isteri), anak-anak dan/atau ibu bapa di institusi dalam dan luar negara yang diluluskan.

Jumlah Yang Boleh Dikeluarkan

Jumlah yuran pengajian/baki pinjaman pendidikan ATAU Kesemua simpanan dalam Akaun 2 (mengikut mana yang lebih rendah)

Kos yang dibiayai

- Yuran pengajian dan caj yang dikenakan oleh institusi pengajian ATAU

- Jumlah baki pinjaman *Bagi pengajian peringkat Sijil Tahap 3, amaun pengeluaran yang layak dikeluarkan hanya untuk yuran pengajian sahaja tertakluk kepada jumlah baki simpanan dalam Akaun 2

- Yuran hostel dan penginapan

- Penerbangan sehala untuk pelajar tahun pertama yang belajar di luar kawasan/luar negara

Syarat Kelayakan

- Warganegara Malaysia & Bukan Warganegara

- Berumur 55 tahun ke bawah

- Mempunyai simpanan dalam Akaun 2

- Masih meneruskan atau telah menamatkan pengajian peringkat Sijil Tahap 3, diploma dan ke atas (akademik/profesional/berasaskan kemahiran/vokasional)

- Sedang belajar di institusi dalam negara (sepenuh masa, separuh masa, program jarak jauh dan francais) ATAU Institusi luar negara (program sepenuh masa)

Pengeluaran KWSP 2023 Rumah

Bagi pencarum yang berhajat untuk membuat pengeluaran kwsp sama ada untuk membeli rumah, membina rumah, mengurangkan baki pinjaman perumahan atau sebagai ansuran bulanan pinjaman perumahan, anda boleh rujuk syarat-syarat pengeluaran kwsp seperti berikut

Pengeluaran KWSP 2023 Untuk Beli Rumah

Siapa yang boleh memohon

- Warganegara Malaysia & Bukan Warganegara

- Umur bawah 55

- Mempunyai sekurang-kurangnya RM500 dalam Akaun 2

- Membeli rumah kediaman*

- Pinjaman yang diluluskan dari pemberi pinjaman yang dibenarkan** ATAU pembiayaan sendiri

- Tidak pernah membuat Pengeluaran Perumahan/telah membuat pengeluaran untuk membeli rumah tetapi telah menjualnya/melupuskan pemilikan

Nota :

*Rumah kediaman – jenis banglo/teres/berkembar/apartmen/kondominium/apartmen studio /apartmen servis/townhouse/SOHO atau rumah kedai dengan unit kediaman di Malaysia.

**Institusi kewangan yang dilesenkan dibawah Akta Perkhidmatan Kewangan 2013 atau Akta Kewangan Islam 2013; Kerajaan Pusat/Negeri atau mana-mana agensi kewangan kerajaan; Majikan ahli; Koperasi/Syarikat Kerjasama yang berlesen (diluluskan oleh Suruhanjaya Koperasi Malaysia); Syarikat Insurans berlesen yang diluluskan oleh Bank Negara; Pemberi Pinjaman yang dibenarkan oleh KWSP.

Kategori

- Pengeluaran individu

- Pengeluaran bersama pasangan/ahli keluarga

Jumlah yang anda boleh keluaran

PINJAMAN PERUMAHAN

- Pengeluaran individu – Perbezaan di antara harga rumah dengan pinjaman + 10% daripada harga rumah ATAU Semua simpanan dalam Akaun 2 (Mana lebih rendah)

- Pengeluaran bersama – Perbezaan di antara harga rumah dengan pinjaman + 10% daripada harga rumah ATAU Semua simpanan dalam Akaun 2 pemohon (Mana lebih rendah)

PINJAMAN INDIVIDU/TUNAI

- Pengeluaran individu – Harga rumah + tambahan 10% ATAU Semua simpanan dalam Akaun 2 (Mana lebih rendah)

- Pengeluaran bersama – Perbezaan di antara harga rumah dengan pinjaman + 10% daripada harga rumah ATAU Semua simpanan dalam Akaun 2 pemohon (Mana lebih rendah)

Dokumen Yang Diperlukan

- Borang KWSP 9C (AHL) dan Senarai Semak Dokumen

- Borang KWSP 3 (Pindaan) – untuk penghantaran melalui pos/pengesahan cop ibu jari gagal

- Salinan dokumen pengenalan bersama yang asal untuk tujuan pengesahan (untuk bukan pemegang MyKad sahaja)

- Surat Perjanjian Jual Beli – tarikh perjanjian tidak melebihi 3 tahun dari tarikh permohonan

- Buku bank/penyata akaun simpanan (untuk pengesahan)

Dokumen tambahan untuk rumah pertama atau kedua

Pinjaman dan pembiayaan perumahan mempunyai ciri-ciri yang mungkin berbeza bagi pembelian rumah pertama dan kedua. Jadi, ia amatlah penting untuk menyusun semua dokumen yang diperlukan bagi melancarkan proses permohonan.

DOKUMEN TAMBAHAN UNTUK PEMBELIAN RUMAH PERTAMA

Bukti pembelian

- Surat Perjanjian Jual Beli (tarikh perjanjian tidak melebihi 3 tahun dari tarikh permohonan)

Bukti pembiayaan

- Surat Kelulusan Pinjaman Perumahan ATAU

- Surat Kelulusan Pinjaman Perumahan*

DAN Surat Perjanjian Pinjaman Perumahan/Borang Gadaian 16A/’Deed Of Assignment’/Suratan Hakmilik atas nama ahli dan telah dicagarkan kepada pemberi pinjaman

*sekiranya Kelulusan Pinjaman melebihi setahun

Bukti Pertalian

- Sijil Perkahwinan ATAU

- Sijil Kelahiran

Wajib untuk pengeluaran bersama suami, isteri, ibu bapa, ibu bapa mentua, ibu bapa tiri, ibu bapa angkat, anak, anak tiri, anak angkat atau adik beradik

DOKUMEN TAMBAHAN UNTUK PEMBELIAN RUMAH KEDUA

Sekiranya pembiayaan melalui pinjaman dokumen yang perlu disediakan adalah seperti berikut ;

Bukti pembelian

Surat Perjanjian Jual Beli (tarikh perjanjian tidak melebihi 3 tahun dari tarikh permohonan)

Bukti pembiayaan

- Surat Kelulusan Pinjaman Perumahan ATAU

- Surat Kelulusan Pinjaman Perumahan*

DAN Surat Perjanjian Pinjaman Perumahan/Borang Gadaian 16A/’Deed Of Assignment’/Suratan Hakmilik atas nama ahli dan telah dicagarkan kepada pemberi pinjaman

*sekiranya Kelulusan Pinjaman melebihi setahun

Bukti Pertalian

- Sijil Perkahwinan ATAU

- Sijil Kelahiran

Wajib untuk pengeluaran bersama suami, isteri, ibu bapa, ibu bapa mentua, ibu bapa tiri, ibu bapa angkat, anak, anak tiri, anak angkat atau adik beradik

Bukti penjualan atau pelupusan pemilikan rumah pertama

- Borang Pindahmilik KTN 14A atas nama pemilik baru yang telah disempurnakan oleh Pejabat Tanah atau sekurang-kurangnya Borang Pindahmilik KTN14A telah lengkap ditandatangani berserta resit penyata perserahan oleh Pejabat Tanah;

ATAU

Nota: Bagi rumah yang dipindah milik atas dasar kasih sayang (tertakluk kepada ahli keluarga terdekat sahaja iaitu suami, isteri, ibu bapa, ibu bapa mentua, ibu bapa tiri, ibu bapa angkat, anak, anak tiri, anak angkat atau adik beradik), perlu sertakan mana-mana dokumen bukti pertalian. - Surat Ikatan Serahak (‘Deed Of Assignment’); DAN Surat pengesahan daripada peguam pembeli / penjual yang mengesahkan bahawa Notis Ikatan Serahak (‘Notice of Assignment’) telah dikemukakan kepada pemaju mengikut Seksyen 22D (2) Akta Pemaju Perumahan (Kawalan dan Perlesenan) Pindaan 2007 (bagi proses pembelian atau penjualan selepas 12 April 2007) ATAU

- Surat Ikatan Serahak (‘Deed Of Assignment’) antara ahli dan pemilik baru yang sempurna dan mesti mempunyai Cop Duti setem (atau mengemukakan sijil setem) 1% daripada harga penjualan ATAU

- Suratan Hakmilik atas nama pemilik baru DAN Surat Perjanjian Jual Beli antara ahli dan pemilik baru ATAU

- Borang Cukai Keuntungan Harta Tanah 5/5A (‘Real Property Gain Tax’) DAN Surat Perjanjian Jual Beli antara ahli dan pemilik baru ATAU

- Perakuan jual oleh pentadbir tanah (KTN16I)/Perakuan jual oleh mahkamah (KTN16F) ATAU

- Pengesahan Bank Pelelong mengenai lelongan harta ATAU

- Penyerahan harta melalui Perintah Mahkamah kepada mana-mana pihak DAN surat cerai (bagi kes perceraian) ATAU

- Carian rasmi yang menunjukkan pemilik baru harta tersebut daripada Pejabat Tanah DAN Surat Perjanjian Jual Beli antara ahli dan pemilik baru ATAU

- Surat Pengesahan daripada Pihak Berkuasa (Majlis Perbandaran/Majlis Daerah/Penghulu) bagi rumah musnah akibat bencana alam ATAU

- Surat Pengesahan daripada Kementerian Perumahan dan Kerajaan Tempatan/Kerajaan Negeri bagi projek terbengkalai/bermasalah/sakit ATAU

- Surat Perjanjian Pembatalan pembelian rumah pertama (‘Deed Of Revocation’ atau ‘Deed of Rescission’) ATAU Surat Pengesahan Pembatalan daripada pemaju/peguam ATAU

- Cukai Taksiran yang dikeluarkan oleh Majlis Perbandaran /pihak berkuasa tempatan atas nama pemilik baru dan Surat Perjanjian Jual Beli antara ahli dan pemilik baru ATAU

- Surat pengesahan mengenai kemusnahan rumah akibat kebakaran dan mengakibatkan hilang tempat kediaman yang dikeluarkan oleh pihak berkuasa yang dibenarkan seperti Jabatan Bomba dan Penyelamat/Polis Di Raja Malaysia/Pihak Berkuasa Tempatan/Majlis Tempatan/Ketua Kampung dan lain-lain yang diberi kuasa; DAN Dokumen tambahan seperti gambar kejadian atau lain-lain dokumen yang boleh menyokong permohonan pemohon (jika perlu).

Sekiranya melalui pembiayaan sendiri

Bukti Pembelian

- Surat Perjanjian Jual Beli (tarikh perjanjian tidak melebihi 3 tahun dari tarikh permohonan)

Bukti Pembelian Tunai

- Surat Pengesahan Pemaju Mengenai Belian Tunai Yang Mengandungi Maklumat Butiran Harta.

Bukti Pembayaran

- Bukti bayaran tidak kurang 20% daripada harga rumah

Bukti Pembinaan

- Sijil Arkitek/Surat Permintaan Bayaran Yang Menunjukkan Peringkat Pembinaan Tidak Kurang Daripada 20%

ATAU - Sijil Layak Menduduki (Certificate of Fitness – CF/Certificate of Occupation – CO)

Bukti Pertalian

- Sijil Perkahwinan ATAU

- Sijil Kelahiran

Wajib untuk pengeluaran bersama suami, isteri, ibu bapa, ibu bapa mentua, ibu bapa tiri, ibu bapa angkat, anak, anak tiri, anak angkat atau adik beradik

Bukti penjualan atau pelupusan pemilikan rumah pertama

- Borang Pindahmilik KTN 14A atas nama pemilik baru yang telah disempurnakan oleh Pejabat Tanah atau sekurang-kurangnya Borang Pindahmilik KTN14A telah lengkap ditandatangani berserta resit penyata perserahan oleh Pejabat Tanah;

ATAU

Nota: Bagi rumah yang dipindah milik atas dasar kasih sayang (tertakluk kepada ahli keluarga terdekat sahaja iaitu suami, isteri, ibu bapa, ibu bapa mentua, ibu bapa tiri, ibu bapa angkat, anak, anak tiri, anak angkat atau adik beradik), perlu sertakan mana-mana dokumen bukti pertalian. - Surat Ikatan Serahak (‘Deed Of Assignment’); DAN Surat pengesahan daripada peguam pembeli / penjual yang mengesahkan bahawa Notis Ikatan Serahak (‘Notice of Assignment’) telah dikemukakan kepada pemaju mengikut Seksyen 22D (2) Akta Pemaju Perumahan (Kawalan dan Perlesenan) Pindaan 2007 (bagi proses pembelian atau penjualan selepas 12 April 2007); ATAU

- Surat Ikatan Serahak (‘Deed Of Assignment’) antara ahli dan pemilik baru yang sempurna dan mesti mempunyai Cop Duti setem (atau mengemukakan sijil setem) 1% daripada harga penjualan; ATAU

- Suratan Hakmilik atas nama pemilik baru DAN Surat Perjanjian Jual Beli antara ahli dan pemilik baru; ATAU

- Borang Cukai Keuntungan Harta Tanah 5/5A (‘Real Property Gain Tax’) DAN Surat Perjanjian Jual Beli antara ahli dan pemilik baru; ATAU

- Perakuan jual oleh pentadbir tanah (KTN16I)/Perakuan jual oleh mahkamah (KTN16F); ATAU

- Pengesahan Bank Pelelong mengenai lelongan harta; ATAU

- Penyerahan harta melalui Perintah Mahkamah kepada mana-mana pihak DAN surat cerai (bagi kes perceraian); ATAU

- Carian rasmi yang menunjukkan pemilik baru harta tersebut daripada Pejabat Tanah DAN Surat Perjanjian Jual Beli antara ahli dan pemilik baru; ATAU

- Surat Pengesahan daripada Pihak Berkuasa (Majlis Perbandaran/Majlis Daerah/Penghulu) bagi rumah musnah akibat bencana alam; ATAU

- Surat Pengesahan daripada Kementerian Perumahan dan Kerajaan Tempatan/Kerajaan Negeri bagi projek terbengkalai/bermasalah/sakit; ATAU

- Surat Perjanjian Pembatalan pembelian rumah pertama (‘Deed Of Revocation’ atau ‘Deed of Rescission’); ATAU Surat Pengesahan Pembatalan daripada pemaju / peguam; ATAU

- Cukai Taksiran yang dikeluarkan oleh Majlis Perbandaran /pihak berkuasa tempatan atas nama pemilik baru dan Surat Perjanjian Jual Beli antara ahli dan pemilik baru; ATAU

- Surat pengesahan mengenai kemusnahan rumah akibat kebakaran dan mengakibatkan hilang tempat kediaman yang dikeluarkan oleh pihak berkuasa yang dibenarkan seperti Jabatan Bomba dan Penyelamat/Polis Di Raja Malaysia/Pihak Berkuasa Tempatan/Majlis Tempatan/Ketua Kampung dan lain-lain yang diberi kuasa; DAN Dokumen tambahan seperti gambar kejadian atau lain-lain dokumen yang boleh menyokong permohonan pemohon (jika perlu).

Penting

Pastikan SEMUA salinan dokumen disahkan dan diakui oleh orang yang diberi kuasa. (lengkap dengan nama, jawatan dan cop rasmi melainkan dokumen yang memerlukan pengesahan oleh pegawai KWSP)

Cara Permohonan

- Isi borang permohonan dan sediakan semua dokumen yang diperlukan

- Hantar permohonan lengkap ke kaunter KWSP terdekat atau secara mel.

Maklumat lanjut anda boleh layari https://www.kwsp.gov.my/ms/member/withdrawals/partial/buy-home#newdevelopment

Pengeluaran KWSP 2023 Untuk Bina Rumah

Bagi membantu ahli membina rumah impian mereka, kami membenarkan ahli membuat pengeluaran daripada Akaun 2 bagi membiayai pembinaan rumah.

Syarat & Kelayakan

- Warganegara Malaysia & Bukan Warganegara

- Umur bawah 55

- Mempunyai sekurang-kurangnya RM500 dalam Akaun 2

- Ahli/pasangan ahli membeli tanah dan membina sebuah rumah di atas tanah tersebut*

- Pinjaman yang diluluskan dari pemberi pinjaman yang dibenarkan** ATAU pembiayaan sendiri

- Tidak pernah membuat Pengeluaran Perumahan/ Telah membuat pengeluaran untuk membeli rumah tetapi telah menjualnya/melupuskan pemilikan

- Surat Perjanjian Membina Rumah tidak melebihi tiga (3) tahun dari tarikh permohonan diterima

*Kos membeli tanah boleh diambil kira dengan syarat tarikh Perjanjian Jual Beli Tanah adalah dalam tempoh dua (2) tahun dari tarikh Perjanjian Bina Rumah

**Institusi kewangan yang dilesenkan dibawah Akta Perkhidmatan Kewangan 2013 atau Akta Kewangan Islam 2013; Kerajaan Pusat/Negeri atau mana-mana agensi kewangan kerajaan; Majikan ahli; Koperasi/Syarikat Kerjasama yang berlesen (diluluskan oleh Suruhanjata Koperasi Malaysia); Syarikat Insurans berlesen yang diluluskan oleh Bank Negara; Pemberi Pinjaman yang dibenarkan oleh KWSP.

Kategori

- Pengeluaran individu

- Pengeluaran bersama pasangan/ahli keluarga

Jumlah yang anda boleh keluaran

PINJAMAN PERUMAHAN

- Pengeluaran individu – Perbezaan di antara harga rumah dengan pinjaman + 10% daripada harga rumah ATAU Semua simpanan dalam Akaun 2 (Mana lebih rendah)

- Pengeluaran bersama – Perbezaan di antara harga rumah dengan pinjaman + 10% daripada harga rumah ATAU Semua simpanan dalam Akaun 2 pemohon (Mana lebih rendah)

PINJAMAN INDIVIDU/TUNAI

- Pengeluaran individu – Harga rumah + tambahan 10% ATAU Semua simpanan dalam Akaun 2 (Mana lebih rendah)

- Pengeluaran bersama – Perbezaan di antara harga rumah dengan pinjaman + 10% daripada harga rumah ATAU Semua simpanan dalam Akaun 2 pemohon (Mana lebih rendah)

Dokumen Yang Diperlukan

- Borang KWSP 9C (AHL) dan Senarai Semak Dokumen

- Borang KWSP 3 (Pindaan) – untuk penghantaran melalui pos/pengesahan cop ibu jari gagal

- Salinan dokumen pengenalan bersama yang asal untuk tujuan pengesahan (untuk bukan pemegang MyKad sahaja)

- Buku bank/penyata akaun simpanan (untuk pengesahan)

- Perjanjian bina rumah (dengan ahli, pasangan atau nama bersama)

Dokumen tambahan untuk rumah pertama atau kedua

Pinjaman dan pembiayaan perumahan mempunyai ciri-ciri yang mungkin berbeza bagi pembelian rumah pertama dan kedua. Jadi, ia amatlah penting untuk menyusun semua dokumen yang diperlukan bagi melancarkan proses permohonan.

DOKUMEN TAMBAHAN UNTUK PEMBELIAN RUMAH PERTAMA

Untuk senarai dokumen tambahan anda boleh rujuk di https://www.kwsp.gov.my/ms/member/withdrawals/partial/build-a-house

Cara Permohonan

- Isi borang permohonan dan sediakan semua dokumen yang diperlukan

- Hantar permohonan lengkap ke kaunter KWSP terdekat atau secara mel.

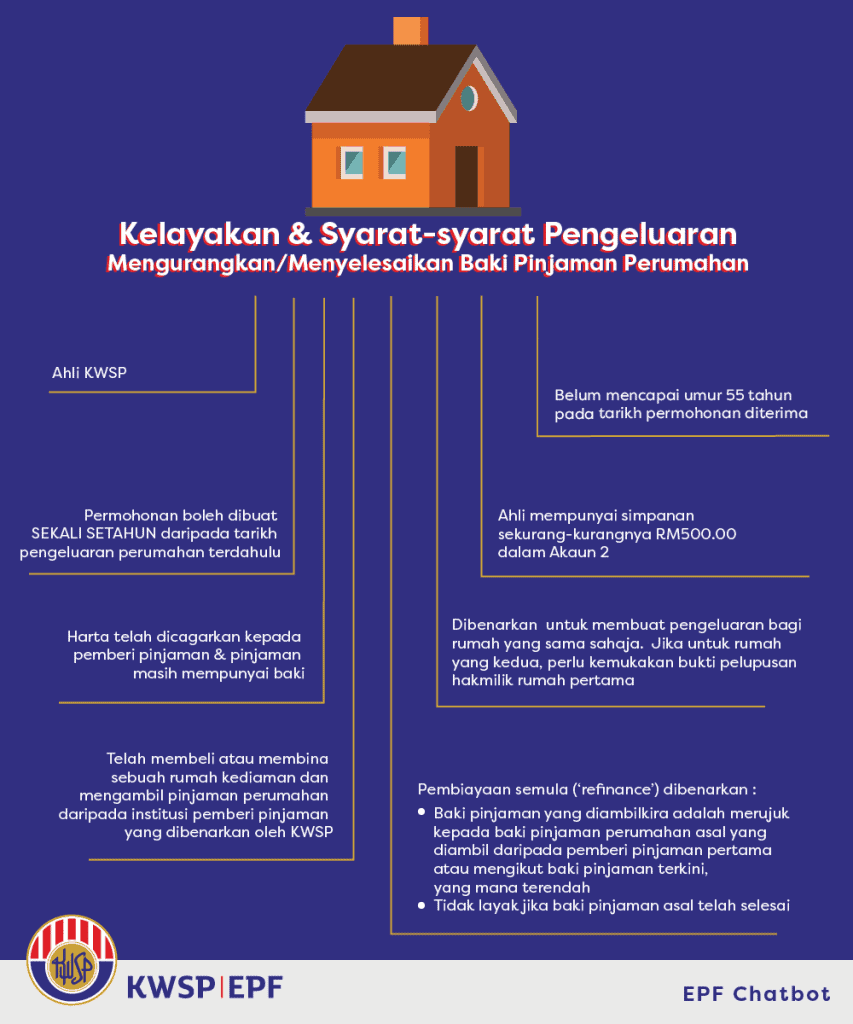

Pengeluaran KWSP 2023 Untuk Mengurang/Menyelesaikan Baki Pinjaman Perumahan

Syarat & Kelayakan Untuk Pinjaman Sendiri

- Warganegara Malaysia & Bukan Warganegara

- Umur bawah 55

- Mempunyai sekurang-kurangnya RM500 dalam Akaun 2

- Telah membeli/membina rumah kediaman*

- Ahli telah didaftarkan sebagai pemilik rumah tersebut (Pengeluaran Individu sahaja)

- Rumah kediaman telah dicaj sebagai cagaran

- Ahli masih mempunyai baki pinjaman perumahan daripada institusi yang dibenarkan

- Permohonan di buat setahun sekali daripada tarikh permohonan yang sebelumnya

- Pinjaman yang diluluskan oleh institusi yang dibenarkan**

Nota :

*Rumah kediaman – jenis banglo/teres/berkembar/apartmen/kondominium/apartmen studio /apartmen servis/townhouse/SOHO atau rumah kedai dengan unit kediaman di Malaysia.

**Institusi kewangan yang dilesenkan dibawah Akta Perkhidmatan Kewangan 2013 atau Akta Kewangan Islam 2013; Kerajaan Pusat/Negeri atau mana-mana agensi kewangan kerajaan; Majikan ahli; Koperasi/Syarikat Kerjasama yang berlesen (diluluskan oleh Suruhanjaya Koperasi Malaysia); Syarikat Insurans berlesen yang diluluskan oleh Bank Negara; Pemberi Pinjaman yang dibenarkan oleh KWSP.

Tambahan Kelayakan (Untuk Membantu Pinjaman Pasangan )

Pengeluaran bagi tujuan membantu pinjaman pasangan, selain syarat di atas, syarat tambahan adalah seperti berikut ;

- Pasangan mestilah membeli/membina rumah dan mengambil pinjaman

- Ahli boleh merupakan peminjam atau bukan peminjam bagi pembelian rumah tersebut

- Rumah tersebut telah digadaikan sebagai cagaran atas pinjaman perumahan

- Rumah tersebut dimiliki sepenuhnya oleh pasangan atau milik bersama suami / isteri

- Ahli perlu kemukakan bukti pertalian suami/isteri iaitu Surat Nikah/Sijil Perkahwinan atau Sijil Kelahiran anak

- Ahli boleh membuat pengeluaran bagi mengurangkan baki pinjaman untuk mana-mana rumah sedia ada untuk diri sendiri atau pasangan (suam/isteri/isteri-isteri), tertakluk kepada pengeluaran sekali setahun

Kategori

- Pengeluaran individu

- Pengeluaran bersama pasangan/ahli keluarga

Jumlah yang anda boleh keluaran

- Pengeluaran individu – Jumlah baki pinjaman perumahan ATAU Semua simpanan Akaun 2

(mana yang terendah dan tidak kurang RM500) - Pengeluaran bersama – Jumlah baki pinjaman perumahan ATAU Semua simpanan Akaun 2 pemohon (mana yang terendah dan tidak kurang RM500)

Dokumen Yang Diperlukan

Untuk pinjaman sendiri / Membantu Pasangan

Sekiranya pengeluaran mengunakan Mykad

- MyKad

- Penyata Baki Pinjaman Perumahan – mengikut format KWSP atau Penyata Baki Pinjaman Perumahan dari Lembaga Peminjaman Perumahan Sektor Awam (LPPSA)

- Maklumat pembiayaan semula (refinance)*

- Surat Perjanjian Jual Beli ATAU Bukti Gadaian/Penyerahan (Borang Gadaian & Suratan Hakmilik ATAU Surat Ikatan Serahak) – sekiranya maklumat di dalam Penyata Baki Pinjaman Perumahan tidak lengkap

- Sijil Perkahwinan/Sijil Kelahiran – untuk pengeluaran membantu pasangan

- Bukti penjualan/pelupusan rumah pertama (jika ada) Lihat butiran

- Borang KWSP 3 (Pindaan) – untuk penghantaran melalui pos/pengesahan cop ibu jari gagal

Sekiranya tanpa Mykad

- Borang KWSP 9C (AHL) (D8) dan Senarai Semak Dokumen

- Salinan dokumen pengenalan bersama yang asal untuk tujuan pengesahan (untuk bukan pemegang MyKad sahaja)

- Maklumat pembiayaan semula (refinance)*

- Penyata Baki Pinjaman Perumahan – mengikut format KWSP atau Penyata Baki Pinjaman Perumahan dari Lembaga Peminjaman Perumahan Sektor Awam (LPPSA)

- Surat Perjanjian Jual Beli/Bukti Gadaian/Penyerahan (Borang Gadaian & Suratan Hakmilik/Surat Ikatan Serahak) – sekiranya maklumat di dalam Penyata Baki Pinjaman Perumahan tidak lengkap

- Penyata Baki Pinjaman Perumahan – mengikut format KWSP atau Penyata Baki Pinjaman Perumahan dari Lembaga Peminjaman Perumahan Sektor Awam (LPPSA)

- Surat Perjanjian Jual Beli/Bukti Gadaian/Penyerahan (Borang Gadaian & Suratan Hakmilik/Surat Ikatan Serahak) – sekiranya maklumat di dalam Penyata Baki Pinjaman Perumahan tidak lengkap

*Sekiranya pembiayaan semula perumahan (‘re-finance’) melebihi sekali, ahli dikehendaki mengemukakan kesemua Surat Kelulusan Pinjaman

Dokumen tambahan untuk pengeluaran membantu pasangan

- Rumah dimiliki sepenuhnya oleh pasangan/berkongsi hak dengan ahli dan pasangan

- Rumah dimiliki sepenuhnya oleh pasangan/berkongsi hak dengan ahli dan pasangan

Apa Yang Anda Perlu Tahu

- Jika ahli tidak pernah membuat pengeluaran untuk membeli atau membuat rumah, ahli boleh membuat apa-apa jenis pengeluaran perumahan.

- Jika ahli pernah membuat apa-pengeluaran perumahan untuk membeli atau membina rumah, ahli hanya boleh membuat pengeluaran untuk rumah yang sama ataupun untuk membantu pasangan anda untuk rumah yang berbeza.

- Ahli tidak layak untuk memohon jika:

- Tujuan pinjaman adalah untuk mengubahsuai, membaiki atau membuat kerja tambahan kepada rumah yang sedia ada atau bagi tujuan peribadi

- Pinjaman berbentuk overdraft

- Pinjaman diambil dari individu

- Pinjaman untuk mengurangkan atau menyelesaikan bagi pinjaman rumah ketiga

- Pinjaman untuk mengurangkan atau menyelesaikan baki pinjaman rumah yang dibeli di luar negara

- Baki pinjaman asal telah selesai

- Bagi kes pembiayaan semula (re-finance), baki pinjaman yang diambil kira adalah merujuk kepada baki pinjaman perumahan asal yang diambil daripada pemberi pinjaman pertama atau mengikut baki pinjaman terkini, yang mana terendah. Jika melibatkan beberapa pemberi pinjaman, surat tebus hutang akan dibandingkan dengan baki terkini bagi menentukan amaun yang layak diambil kira untuk pengeluaran

Pengeluaran KWSP Untuk Perumahan Fleksibel

Anda boleh menggunakan simpanan KWSP kini dan masa depan untuk menguatkan lagi had kelayakan bagi mendapatkan pinjaman perumahan dari institusi kewangan

Kelayakan pinjaman yang lebih tinggi membolehkan anda membeli rumah idaman

Syarat-syarat:

- Umur bawah 54 tahun

- Membeli/Membina rumah kediaman

- Ada pinjaman perumahan dengan institusi kewangan yang diiktiraf KWSP

Pengeluaran PRiMA

Ahli KWSP di alu-alukan untuk menggunakan simpanan semasa dan juga simpanan kemudian hari demi mendapatkan rumah PR1MA pertama anda

Pengeluaran KWSP Untuk Haji

Bagi ahli pencarum beragama Islam yang merancang untuk mengerjakan ibadat haji boleh menggunakan simpanan Akaun 2 sebagai tambahan kepada simpanan di Lembaga Tabung Haji (LTH) sebagai perbelanjaan

Syarat-syarat & Kelayakan:

- Umur bawah 55 tahun

- Dipilih untuk melakukan ibadat haji oleh LTH

- Tidak pernah memohon pengeluaran haji

- Simpanan di LTH tidak mencukupi

Kesihatan

KWSP membenarkan ahli yang menghadapi masalah kesihatan untuk membuat pengeluaran daripada Akaun 2 bagi membiayai kos perubatan penyakit kritikal dan/ atau peralatan bantuan kesihatan yang diluluskan juga rawatan kesuburan. Antaranya ;

- Diri sendiri

- Ibubapa anda (kandung, angkat, tiri, mentua)

- Pasangan anda

- Adik-beradik anda (kandung)

- Anak-anak (kandung, angkat, tiri)

Syarat-syarat:

- Berumur 55 tahun ke bawah

- Mempunyai simpanan dalam Akaun 2

- Kos perubatan tidak dibiayai sepenuhnya oleh majikan

- Penyakit/ Peralatan bantuan kesihatan yang diluluskan oleh KWSP

- Tidak mendapat rawatan alternatif

Pengeluaran KWP Untuk Hilang Upaya

Ahli boleh mengeluarkan semua simpanan KWSP sekiranya disahkan oleh doktor yang merawat puan dan/atau pegawai perubatan di Lembaga Perubatan / Klinik Panel yang dilantik oleh KWSP bahawa puan tidak berupaya dari segi fizikal atau mental atau kehilangan keupayaan fungsional kekal untuk memperolehi pekerjaan (employability) setelah mencapai tahap Pemulihan Perubatan Maksima (MMI).

Untuk maklumat berkaitan anda boleh semak panduan cara pengeluaran kwsp hilang upaya & bantuan RM5000

Pengeluaran KWSP disebabkan Meningalkan Negara

Ahli yang telah melepaskan atau melucutkan taraf kewarganegaraan Malaysia untuk berhijrah ke negara lain; atau ekspatriat; penduduk tetap (PR); atau pekerja asing yang kembali ke negara asal, boleh memilih untuk mengeluarkan kesemua simpanannya di KWSP

Pengeluaran KWSP disebabkan Meninggal Dunia

Sekiranya anda meninggal dunia, pengeluaran KWSP anda boleh menjadi jaminan kepada orang-orang tersayang dan akan dapat membantu meringankan beban kewangan serta menampung perbelanjaan pengurusan pengebumian.

Oleh itu, pastikan anda membuat penamaan bagi membolehkan waris terdekat anda mengeluarkan simpanan KWSP tanpa sebarang kesulitan.

Ahli keluarga yang di bawah tanggungan anda juga akan dipertimbangkan untuk menerima satu bayaran Bantuan Kematian bagi membantu mereka dalam waktu kesulitan.

Pengeluaran Khas Kwsp 2023 (Simpanan Ahli Melebihi 1 Juta)

Bagi pencarum yang mempunyai baki simpanan melebihi 1 juta, KWSP memberi kelonggaran kepada ahli yang mempunyai simpanan lebih dari RM1 juta untuk membuat pengeluaran dan mengurus sendiri lebihan simpanan

Syarat Kelayakan

- Warganegara dan Bukan Warganegara

- Umur bawah 55 tahun

- Mempunyai simpanan melebihi RM1 juta dalam KWSP

Jumlah Yang Boleh Dikeluarkan

- Apa-apa amaun lebihan bagi simpanan 1 juta

Cara Pengeluaran

Untuk maklumat pengeluaran anda boleh terus layari https://www.kwsp.gov.my/ms/member/withdrawals/partial/more-than-rm1mill-savings

Pekerja Berpencen / Persaraan Pilihan

Pekerja sektor awam boleh membuat pengeluaran sekali sahaja sebelum umur 55 tahun setelah diberikan taraf Pekerja Berpencen.

Syarat-syarat:

- Umur bawah 55 tahun

- Pekerja dalam sektor awam / Kementerian Pertahanan / Perkhidmatan Tentera dan mencarum dalam KWSP

- Diberi taraf berpencen oleh Jabatan Perkhidmatan Awam (JPA)

*Definisi pekerja berpencen ialah pekerja yang telah diletakan dalam jawatan di bawah mana-mana undang-undang bertulis, yang menjelaskan pengambilan pekerja di dalam perjawatan berpencen oleh Kerajaan Malaysia ataupun Kerajaan Negeri atau badan kuasa berkanun atau tempatan

Pengeluaran KWSP Umur 60 Tahun

Pengeluaran ini merupakan lanjutan daripada pengeluaran umur 55 tahun, dan ia memenuhi keperluan ahli yang memilih untuk melanjutkan umur persaraan dan sambung bekerja selepas umur 55 tahun.

Pada umur 60 tahun, kesemua simpanan yang terkumpul dalam Akaun 55 (jika ada) dan Akaun Emas akan digabungkan untuk pengeluaran.

Anda boleh memilih untuk membuat pengeluaran secara sekali gus atau sebahagian pada bila-bila masa untuk membiayai persaraan anda.

Cara Pengeluaran

Pengeluaran KWSP boleh dimohon secara manual dengan mengisi borang melalui kaunter, kios atau melalui i-Akaun KWSP.

Anda juga boleh memohon pengeluaran secara online melalui i-Akaun KWSP.

Status Terkini Pengeluaran KWSP 2023 Bersasar

Bagi anda yang masi tertunggu-tunggu berita pengeluaran kwsp 2023 tentang status pengumuman pengeluaran kwsp 2023 bersasar atau pengeluaran kwsp 10k terkini, menerusi kenyataan terkini yang dikeluarkan oleh Perdana Menteri Dato Seri Anwar Ibrahim, pengeluaran caruman Kumpulan Wang Simpanan Pekerja (KWSP) akan memberi kesan kepada dana pelaburan negara

Beliau turut menegaskan kerajaan perlu mencari jalan lain bagi meringankan beban rakyat dalam usaha memastikan dana pelaburan negara itu tidak terjejas.

Antara alternative lain yang telah dibentangkan dalam Belanjawan 2023 pada 24 Februari lalu, ialah Kerajaan bersetuju menambah caruman sebanyak RM500 ke dalam simpanan Akaun 1 pencarum berusia 40 hingga 54 tahun yang memiliki baki simpanan kurang RM10,000 dalam akaun berkenaan.

Inisiatif dalam Belanjawan 2023 itu adalah sebahagian usaha kerajaan membantu mereka membina semula simpanan persaraan yang berkurangan susulan pengeluaran ketika pandemik COVID-19.

Bagi tujuan itu, Perdana Menteri berkata, kerajaan memperuntukkan hampir RM1 bilion bagi meningkatkan simpanan persaraan hampir dua juta pencarum KWSP yang menghampiri usia persaraan

Terkini kerajaan juga dalam rangka mencadangkan agar membenarkan pencarum Kumpulan Wang Simpanan Pekerja (KWSP) membuat pinjaman bank dengan cagaran wang caruman

Semak Pengeluaran KWSP 2023

Anda juga boleh menyemak apakah kategori-kategori pengeluaran kwsp 2023 terkini, yang dibenarkan kerajaan dan boleh di pohon oleh pencarum melalui laman web rasmi kumpulan wang simpanan pekerja pada pautan berikut https://www.kwsp.gov.my/ms/member/withdrawals